Contato

Compartilhe:

Na Valle Consultores, a gente tem uma regra simples: quando o assunto é distribuição de lucros, não existe espaço para improviso. Existe método. E quando o método está bem montado, o resultado aparece em duas frentes ao mesmo tempo: conformidade e impacto financeiro.

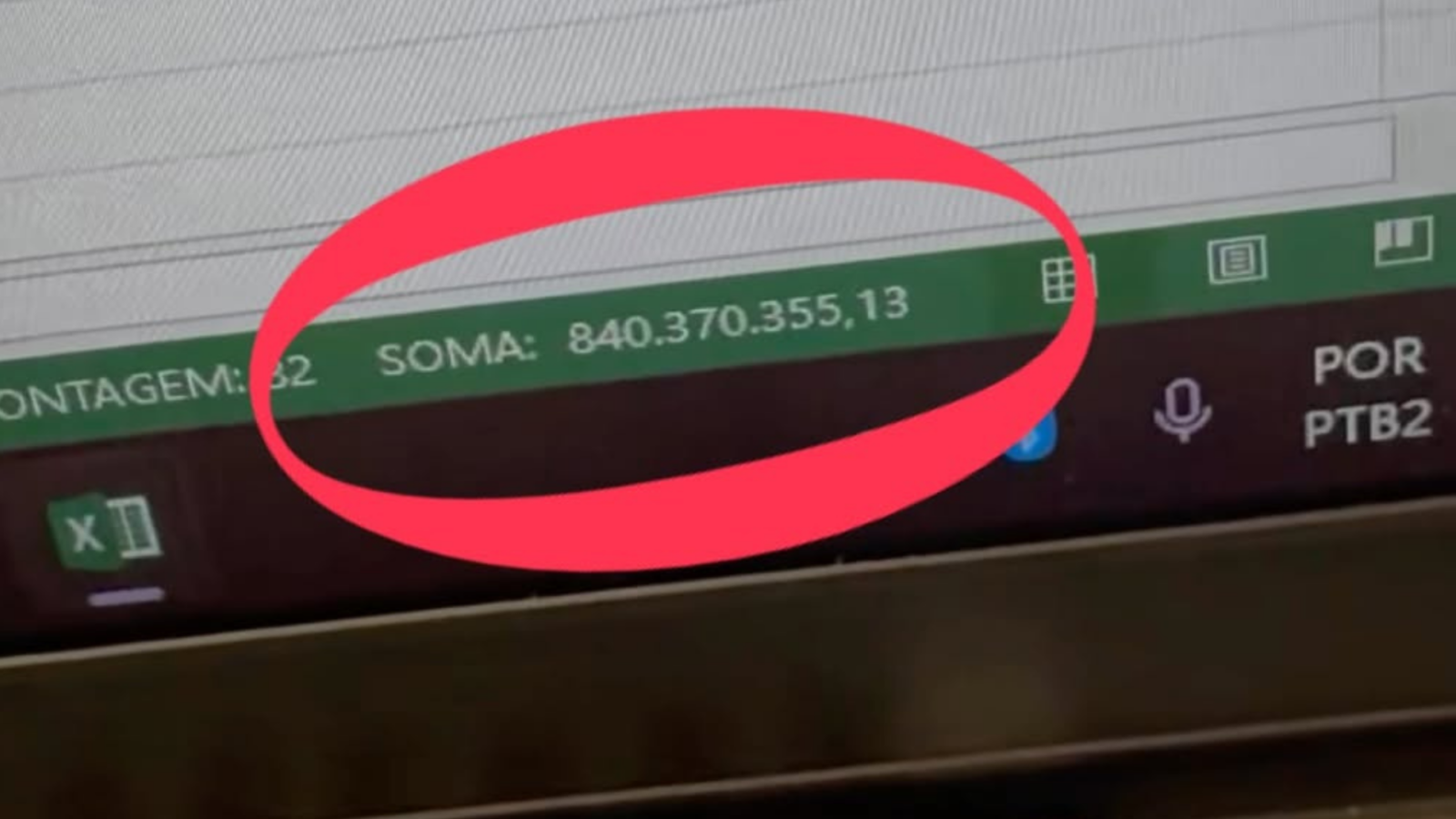

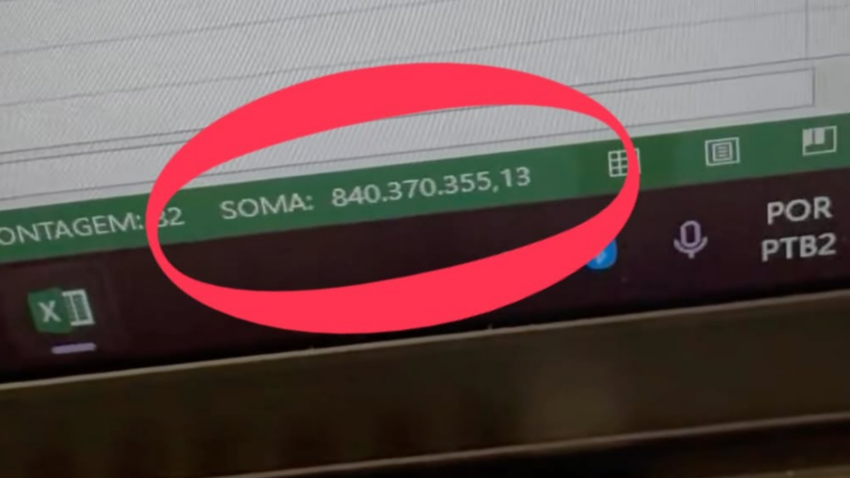

Na semana passada, entregamos a EFD-Reinf referente ao último trimestre de 2025. E esse fechamento consolidou um marco que traduz bem a dimensão do trabalho: nós deliberamos R$ 840 milhões em lucros para nossos clientes nesse trimestre. Isso representa um potencial de economia de R$ 84 milhões em Imposto de Renda nos próximos três anos, considerando a estruturação correta de distribuições de lucros isentos e a consistência das informações prestadas.

Se você já teve aquela sensação de que “distribuir lucro é simples, o difícil é explicar depois”, este texto é exatamente sobre isso.

A EFD-Reinf não é só um envio. Ela é um registro formal que ajuda a compor a narrativa fiscal da empresa: o que saiu do caixa, para quem saiu, por qual natureza saiu, e como isso se sustenta na contabilidade.

Desde 2024, com a obrigatoriedade desse reporte no contexto de distribuição de lucros, a dinâmica mudou:

O que passou a importar (e muito) é a consistência entre três mundos:

Quando esses três mundos não conversam, aparece o risco.

Muita gente usa “lucro isento” como se fosse automático. Mas, na prática, a isenção depende de lastro e forma. O que dá segurança não é a intenção, é o conjunto de evidências.

Distribuição de lucros com segurança costuma exigir:

É isso que separa “pagar para o sócio” de “pagar do jeito certo”.

Distribuir é movimentação financeira. Deliberar é governança.

Deliberação é o ato que transforma o lucro em uma decisão formal: define valor, origem do lucro, período, quem recebe e qual o fundamento. Isso cria trilha. E trilha é o que se defende em qualquer questionamento.

Na prática, deliberar bem reduz três riscos comuns:

Quando o volume é grande, como R$ 840 milhões — não dá para depender de “jeitinho”. Só dá para depender de processo.

A Reinf, nesse contexto, exige o reporte das distribuições do trimestre anterior. E aí mora a armadilha: quem tenta organizar tudo no fim do prazo descobre que:

É por isso que vemos tantos escritórios agora dizendo que “não dá”, que “é impossível fechar”.

Não é impossível. É incompatível com o modelo reativo.

Trimestre não aceita improviso, porque o trimestre cobra rotina.

Aqui na Valle Consultores, isso não virou problema “agora”. A gente se preparou antes, e por isso o trimestre fecha com previsibilidade. O nosso fluxo é desenhado para que a informação chegue com antecedência e com validação:

Solicitamos aos clientes as transferências bancárias da empresa para os sócios ao longo do trimestre. Isso cria disciplina. E disciplina reduz risco.

Conferimos tudo com a contabilidade atualizada.

Não existe “lucro isento” sem apuração. Não existe apuração sem contabilidade viva.

Quando falta documentação, validamos com extratos bancários e cruzamentos.

O objetivo aqui é simples: garantir que o que foi pago “faz sentido” com o que está sendo declarado.

Informamos a Reinf de forma completa e segura, dentro do prazo e sem “correria de última hora”.

Resultado: quando chega o fechamento do trimestre, a gente não está descobrindo a realidade, está confirmando.

A dificuldade que aparece no mercado costuma ser sintoma de um desses cenários:

Quando o rigor aumenta, e ele está aumentando, esses pontos deixam de ser “detalhes operacionais” e viram risco fiscal.

O potencial de R$ 84 milhões em economia de IR nos próximos três anos não é um número solto. Ele sinaliza algo importante: quando a empresa organiza governança, contabilidade e reporte, ela consegue:

Em termos práticos, isso é dinheiro e paz.

O erro mais comum é tratar distribuição de lucros como um “projeto pontual”: uma ata aqui, uma transferência ali, e depois alguém tenta costurar tudo no fechamento.

O caminho mais seguro é tratar como compliance de rotina:

Quando isso acontece, a Reinf deixa de ser um susto e vira um mecanismo de governança.

A pergunta não é “você distribui lucro?”.

A pergunta é: você distribui do jeito certo?

Porque hoje, com a obrigatoriedade e com o aumento do rigor fiscal, a empresa que não estruturou processo está sempre no modo emergência.

Na Valle Consultores, nós finalizamos tudo dentro do prazo.

Com segurança.

Com estratégia.

E com impacto real no bolso dos nossos clientes.

Distribuição de lucro não é improviso. É planejamento.

Gostou do conteúdo? Nos acompanhe também em nossas redes sociais: Instagram, LinkedIn e YouTube.